Як крах криптовалюти на 19 мільярдів доларів зруйнував наратив про біткойн (BTC) 2025 року

Як обіцяний криптовалютою феєрверк наприкінці року перетворився на кровопролиття

Казначейські облігації цифрових активів, ETF альткоїнів та знаменита сезонність біткойна наприкінці року мали на меті різко підняти ціни. Замість цього відбулося найгірше падіння з часів криптозими 2022 року.

Крістіан Шандор, Олівер Найт | За редакцією Стівена Альфера , 1 січня 2026 р., 12:00

Що потрібно знати:

- Казначейські облігації цифрових активів, ETF для альткоїнів та сезонний вплив не змогли підтримати ціни, причому деякі DAT зараз ризикують бути вимушеними продати їх, оскільки їхня ринкова капіталізація падає нижче чистої вартості активів (NAV).

- Жовтневий каскад ліквідацій на суму 19 мільярдів доларів зменшив глибину ринку, а подальше відновлення було підживлено радше покриттям коротких позицій, ніж новим попитом.

- Зі згасанням ентузіазму щодо ETF, тиском на DAT та невдалим зниженням ставок, криптовалюта вступає в новий рік без чіткого бичачого каталізатора, хоча капітуляція зрештою може створити можливості.

Криптовалюта мала б закінчитися з великим фурором цього року.

На початку четвертого кварталу біткойн переживав хвилю сильного припливу ETF, цифрові казначейські облігації (DAT) позиціонували себе як ставки з кредитним плечем на наступному етапі зростання, а аналітики очищали графіки, які показують останні три місяці року як найнадійнішу виграшну серію криптовалюти.

Додайте до цього обіцянку пом'якшення монетарної політики та більш сприятливого політичного фону у Вашингтоні, і багато інвесторів переконалися, що біткойн прямує до нових рекордних цін до кінця року.

Замість цього сталося ось що: каскад ліквідацій на суму 19 мільярдів доларів у жовтні створив діру в ліквідності, спотові ETF альткоїнів не змогли компенсувати тиск продавців, а нове покоління криптовалютних акцій з великим навантаженням на казначейські облігації вже почало перетворюватися зі структурних покупців на потенційних вимушених продавців.

З початку жовтня біткойн впав на 23% — саме по собі це поганий показник, але ще більш поганий, враховуючи продовження зростання акцій та дорогоцінних металів.

Ось як кожен із головних «каталізаторів» кінця року перетворився з обіцяного маховика на нищівний зустрічний вітер.

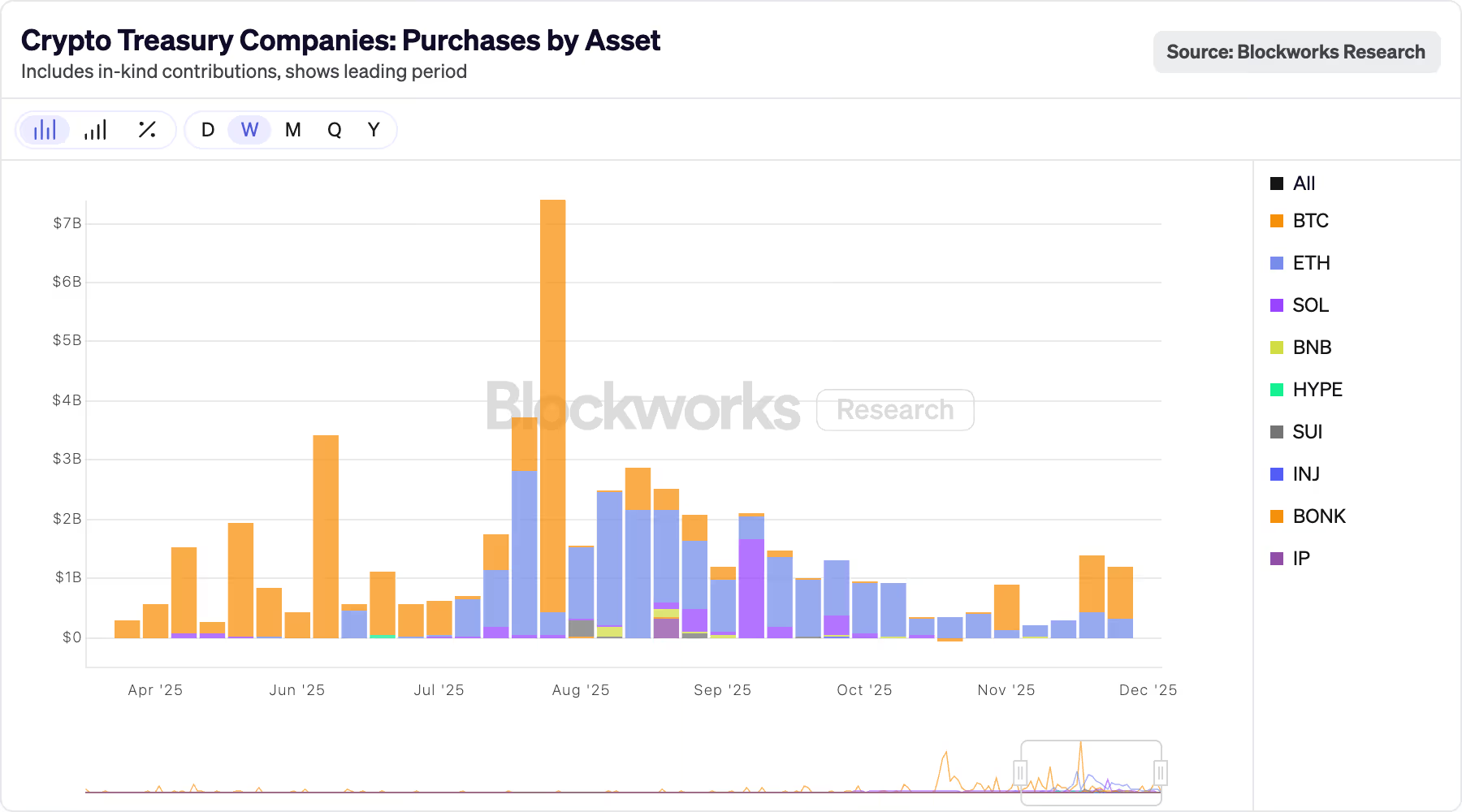

Маховик DAT перетворюється на штопор

Шалений ажіотаж навколо цифрових казначейств – поспішно сформованих публічно торгуваних компаній (здебільшого цього року), які намагаються відтворити стратегію Майкла Сейлора (MSTR), – обіцяв маховик для цін на криптовалюти та стабільний тиск покупців.

Однак після короткочасного ажіотажу покупців навесні, інвестори швидко втратили ентузіазм. Потім, коли ціни на криптовалюти почали падати протягом жовтня, продажі DAT дійсно прискорилися. Ціни на їхні акційні акції різко впали, і більшість компаній впали нижче вартості своїх чистих активів, що обмежило їхню здатність випускати акції та боргові зобов'язання для залучення коштів. Спочатку покупки сповільнилися, а потім повністю припинилися – за кількома винятками. Тепер DAT, замість своїх початкових планів перетворити фіатну валюту інвесторів на криптовалютні активи, починають використовувати долари для викупу акцій. Останнім прикладом стала колишня відома компанія, яка стала дешевим акціонером, KindlyMD (NAKA), акції якої впали настільки низько, що її біткоїн-активи коштують більш ніж удвічі більше, ніж вартість підприємства.

Існує занепокоєння, що багато інших можуть наслідувати цей приклад і, можливо, стати змушеними продавцями, вивантажуючи активи на і без того крихкий ринок, перетворюючи нібито маховик на штопор, що тисне на ринок.

ETF для альткоїнів

Оскільки настрої на ринку погіршилися загалом, довгоочікуваний дебют спотових ETF для альткоїнів у США не мав шансів вплинути на ситуацію, незважаючи на те, що деякі з них отримали похвальний приплив коштів.

Згідно з даними SoSoValue, ETF Solana залучили активи на суму 900 мільйонів доларів з кінця жовтня. Приплив коштів від інструментів XRP перевищив 1 мільярд доларів трохи більше ніж за місяць.

Однак цей сильний попит не вплинув на ціни базових токенів. З моменту дебюту ETF SOL впав на 35%, тоді як XRP знизився майже на 20%.

ETF менших альткоїнів – hedera (HBAR), , – тим часом спостерігався незначний попит, оскільки апетит до ризику зник.

Сезонність

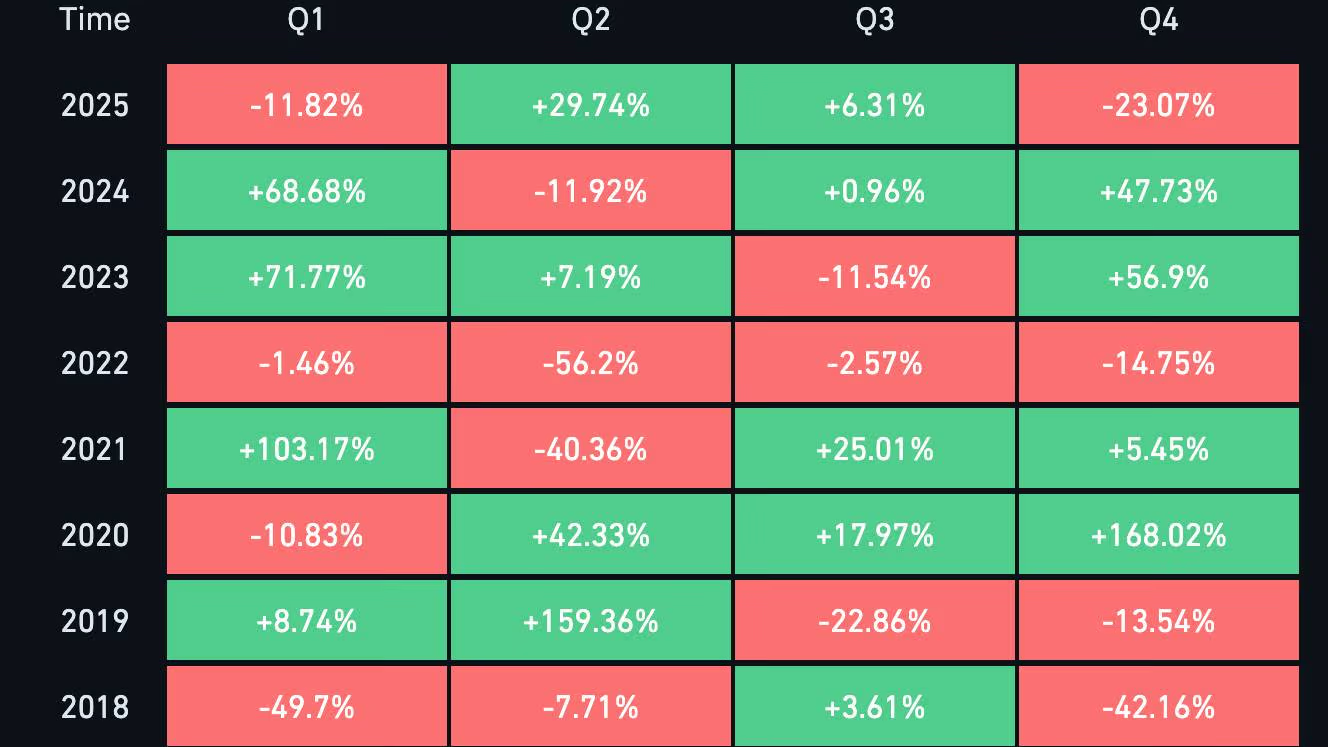

Аналітики вказали на історично сильний кінець року для біткойна, причому четвертий квартал приніс найвищу прибутковість активу. Цей рік має на меті суворо нагадати інвесторам старе прислів'я: минулі результати не гарантують майбутніх результатів.

Згідно з даними CoinGlass, з 2013 року середня прибутковість біткойна за четвертий квартал становила 77%, із медіанним приростом 47%. За останні дванадцять років вісім із них мали позитивну прибутковість – найкращий коефіцієнт успішності серед усіх кварталів.

Винятки? 2022, 2019, 2018 та 2014 роки – глибокі ведмежі ринки.

2025 рік вже на шляху до них. З початку жовтня BTC впав на 23%. Якщо біткойн залишиться на поточному рівні, це можна вважати найгіршим останнім кварталом за сім років.

Вакуум ліквідності

Каскад ліквідації на суму 19 мільярдів доларів 10 жовтня, який змусив BTC впасти з 122 500 до 107 000 доларів за лічені години, з набагато більшим відсотковим падінням по всій решті криптовалют, завдав шкоди з багатьох причин. Багато хто думав, що інституціоналізація через ETF зробить криптовалюту імунною до такого роду падіння, але насправді це продемонструвало, що ринок, на якому історично домінувала спекулятивна манія, не змінився, а просто перейшов у нову форму.

Через два місяці ліквідність та глибина ринку не лише не змогли відновитися після розпродажу, але й підірвали довіру інвесторів, які тепер уникають будь-якого кредитного плеча.

21 листопада біткойн фактично досяг локального мінімуму на рівні 80 500 доларів, з того часу він повернувся до відносної безпеки після досягнення максимуму в 94 500 доларів 9 грудня. Але протягом цього періоду відкритий інтерес продовжував падати, впавши з 30 до 28 мільярдів доларів, згідно з даними Coinalyze.

Це показує, що нещодавнє зростання цін можна пояснити закриттям коротких позицій, а не справжнім попитом покупців, сценарієм, немислимим для багатьох, хто захопився наративами про Трампа, ETF та DAT у 2025 році.

Що таке каталізатори 2026 року?

Біткойн та криптовалютний ринок загалом показали гірші результати, ніж акції та дорогоцінні метали, з моменту жовтневого обвалу; індекс Nasdaq Composite зріс на 5,6% з 12 жовтня, золото – на 6,2%, тоді як біткойн за той самий період впав на 21%.

Ці радикально низькі показники сигналізують про дві речі: каталізатори 2025 року не виправдали очікувань, а каталізаторів 2026 року просто немає.

На початку року сезон Трампа був у повному розпалі, рекламувалися пом'якшення правил щодо криптовалют та стратегія США щодо біткойнів, тоді як спотові потоки ETF продовжували бити рекорди.

Але це хвилювання поступово зникло до такої міри, що одним з єдиних бичачих каталізаторів зараз є цикл зниження ставок, який, як вважається, позитивно впливає на ризикові активи, такі як біткойн. Федеральна резервна система знижувала ставки у вересні, жовтні та грудні, але з моменту вересневого засідання BTC втратив 24% своєї вартості.

Хоча бики навколо біткойна починають хапатися за соломинку, намагаючись знайти потенційні бичачі каталізатори, агностичні трейдери можуть побачити попереджувальні знаки. DAT (Distributed Agents – інвестиційні компанії, що займаються криптовалютою) значно інвестували в криптовалюту, а mNAV кількох із цих казначейських компаній зараз падає нижче одиниці. На початку грудня CoinShares заявила, що бульбашка DAT у багатьох відношеннях вже луснула.

Це може призвести до серйозних наслідків для криптовалютного ринку, оскільки деякі компанії можуть бути змушені ліквідувати активи на ринку, якому бракує будь-якої ліквідності для боротьби з хвилями тиску з боку продавців.

Навіть генеральний директор Strategy (MSTR) Фонг Ле нещодавно натякнув на потенційний продаж біткойнів компанією, якщо mNAV впаде нижче 1,0, хоча варто зазначити, що технологічна компанія все ще залучає мільярди доларів для купівлі біткойнів, тому це залишається найгіршим сценарієм.

У всьому цьому є бичачий підтекст, оскільки коли ці компанії починають згортати свою діяльність, ймовірно, це гарний час для покупок, як це було видно на ведмежому ринку 2022 року після краху Celsius, Three Arrows Capital та FTX.